Comunicazione su ciclo passivo

Fatturazione elettronica

Obbligo fatturazione elettronica, L. 205/2017

Gentile fornitore,

la Legge di Bilancio per il 2018 (L. 27 dicembre 2017, n. 205) ha previsto l'obbligo dell'emissione della fattura elettronica fra privati dal 1° gennaio 2019 (dal 2015 esiste già un corrispondente obbligo per le fatture emesse alla Pubblica Amministrazione).Tale obbligo è anticipato al 1° luglio 2018 nei seguenti due casi:

Se le operazioni oggetto di fatturazione rientrano nei punti 1. e 2. sopra richiamati, la fattura dovrà essere emessa secondo le specifiche tecniche approvate con il provvedimento del direttore delle Entrate del 30 aprile scorso ed andrà trasmessa tramite il SdI (Sistema di Interscambio).

In particolare, considerando l'attività da noi svolta, potrebbe essere applicabile la casistica relativa ai subappalti PA. Potrà agevolarvi in tale valutazione la presenza dei codici CIG/CUP relativi alla tracciabilità dei flussi finanziari negli ordini da noi emessi.

Nel caso di emissione con modalità diverse da quelle previste (ad es. modalità cartacea), la fattura – per espressa previsione normativa – si considererà non emessa.

la Legge di Bilancio per il 2018 (L. 27 dicembre 2017, n. 205) ha previsto l'obbligo dell'emissione della fattura elettronica fra privati dal 1° gennaio 2019 (dal 2015 esiste già un corrispondente obbligo per le fatture emesse alla Pubblica Amministrazione).Tale obbligo è anticipato al 1° luglio 2018 nei seguenti due casi:

- cessioni di benzina o di gasolio destinati a essere utilizzati come carburanti per motori. Il DL 28 giugno 2018 n. 79 ha prorogato, dal 1° luglio 2018 al 1° gennaio 2019, il termine di entrata in vigore degli obblighi di fatturazione elettronica per le cessioni di carburante per autotrazione effettuati presso gli impianti stradali di distribuzione. Le restanti cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori rimangono soggette a fattura elettronica dal 1° luglio 2018;

- prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese, nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con una pubblica amministrazione.

Se le operazioni oggetto di fatturazione rientrano nei punti 1. e 2. sopra richiamati, la fattura dovrà essere emessa secondo le specifiche tecniche approvate con il provvedimento del direttore delle Entrate del 30 aprile scorso ed andrà trasmessa tramite il SdI (Sistema di Interscambio).

In particolare, considerando l'attività da noi svolta, potrebbe essere applicabile la casistica relativa ai subappalti PA. Potrà agevolarvi in tale valutazione la presenza dei codici CIG/CUP relativi alla tracciabilità dei flussi finanziari negli ordini da noi emessi.

Nel caso di emissione con modalità diverse da quelle previste (ad es. modalità cartacea), la fattura – per espressa previsione normativa – si considererà non emessa.

Fatturazione elettronica b2b

A far data dal 1 gennaio 2019 le fatture dovranno essere emesse nel formato della fattura elettronica (XLM) con trasmissione attraverso il Sistema di Interscambio (SdI).

Dall'esperienza maturata in questi primi mesi sono emerse alcune problematiche nella compilazione della fattura elettronica nel formato xml. Tali problematiche possono creare difficoltà nella ricezione dei documenti ed errori nell'identificazione dei campi chiave che consentono ai sistemi di Fincantieri di processare in modo rapido le fatture.

Al fine di ridurre le possibilità di errore nella compilazione delle fatture elettroniche, abbiamo elaborato questo documento di supporto che copre i seguenti principali aspetti:

Le indicazioni fornite si basano sulle informazioni ad oggi disponibili e potranno essere modificate a seguito di aggiornamenti da parte dell’Agenzia delle Entrate o per integrare informazioni o dati che si rendano necessari, a Fincantieri, nel processo di registrazione delle fatture.

I numeri riportati tra le parentesi quadre sono i riferimenti delle posizioni così come previste nella rappresentazione tabellare del tracciato XML.

Dall'esperienza maturata in questi primi mesi sono emerse alcune problematiche nella compilazione della fattura elettronica nel formato xml. Tali problematiche possono creare difficoltà nella ricezione dei documenti ed errori nell'identificazione dei campi chiave che consentono ai sistemi di Fincantieri di processare in modo rapido le fatture.

Al fine di ridurre le possibilità di errore nella compilazione delle fatture elettroniche, abbiamo elaborato questo documento di supporto che copre i seguenti principali aspetti:

- Dati di trasmissione

- Notifica di Mancata Consegna

- Ordine d'acquisto

- Posizioni d'ordine e Descrizione

- Bollo

- Regime Fiscale e dichiarazione d'intento

- Esigibilità IVA

- Documenti fiscali emessi in valuta diversa da euro

- CIG/CUP

- Totale documento/Importo Pagamento

- Allegati

- Contatti

- Codice Fornitore

- Rifiuto, Scarto e Note di variazione

- DDT

- Comprovanti lavori (SAL)

Le indicazioni fornite si basano sulle informazioni ad oggi disponibili e potranno essere modificate a seguito di aggiornamenti da parte dell’Agenzia delle Entrate o per integrare informazioni o dati che si rendano necessari, a Fincantieri, nel processo di registrazione delle fatture.

I numeri riportati tra le parentesi quadre sono i riferimenti delle posizioni così come previste nella rappresentazione tabellare del tracciato XML.

INDICAZIONI TECNICHE

Dati di Trasmissione

+

L'invio di fatture o note di variazione a Fincantieri deve avvenire utilizzando il Formato di Trasmissione [1.1.3] previsto per la fatturazione tra privati o B2B (FPR12) che prevede un Codice Destinatario [1.1.4] di 7 caratteri "0000000"

| Descrizione | Esempio XML |

|---|---|

ESEMPIO CORRETTO

| <DatiTrasmissione> <IdTrasmittente> <IdPaese>IT</IdPaese> <IdCodice>01889670996</IdCodice> </IdTrasmittente> <ProgressivoInvio>15370</ProgressivoInvio> <FormatoTrasmissione>FPR12</FormatoTrasmissione> <CodiceDestinatario>0000000</CodiceDestinatario> </DatiTrasmissione> |

ESEMPIO NON CORRETTO Il formato di trasmissione NON è quello previsto per l'invio delle fatture elettroniche B2B. Il codice destinatario non è corretto

| <DatiTrasmissione> <IdTrasmittente> <IdPaese>IT</IdPaese> <IdCodice>01889670996</IdCodice> </IdTrasmittente> <ProgressivoInvio>1</ProgressivoInvio> <FormatoTrasmissione>FPA12</FormatoTrasmissione> <CodiceDestinatario>9999999</CodiceDestinatario> </DatiTrasmissione> |

Fincantieri ha scelto di NON fornire la PEC di destinazione delle fatture elettroniche ai fornitori onde evitare di ricevere comunicazioni o email non pertinenti allo scopo di quest'ultima.

Per il recapito delle fatture elettroniche è sufficiente riportare correttamente il Codice Destinatario 0000000 e la Partita IVA 00629440322, il SdI provvederà ad inoltrare il documento all'indirizzo telematico comunicato con il "servizio di registrazione" a discapito dell'indirizzo, se diverso, segnalato o meno nella fattura elettronica.

Tuttavia, potrebbe capitare che, per cause tecniche come ad esempio: la casella PEC piena o non attiva, il SdI non sia in grado di inoltrare il documento all'indirizzo telematico e che invii, invece, al cedente/prestatore una comunicazione di mancata consegna, si veda a tal proposito il capitolo Notifica di Mancata Consegna.

Per cui ai fini del corretto recapito della fattura elettronica è necessario indicare i seguenti dati

Codice Destinatario 0000000 Obbligatorio

Partita IVA IT00629440322 Obbligatorio

Codice Fiscale 00397130584 Consigliato

Esempi di errori riscontrati:

| Descrizione | Esempio XML |

|---|---|

ESEMPIO CORRETTO Cessionario Committente [1.4] | <CessionarioCommittente> <DatiAnagrafici> <IdFiscaleIVA> <IdPaese>IT</IdPaese> <IdCodice>00629440322</IdCodice> </IdFiscaleIVA> <CodiceFiscale>00397130584</CodiceFiscale> <Anagrafica> <Denominazione>FINCANTIERI S.P.A.</Denominazione> </Anagrafica> </DatiAnagrafici> |

ESEMPIO NON CORRETTO Non è stata riportata la Partita Iva di Fincantieri | <CessionarioCommittente> <DatiAnagrafici> <CodiceFiscale>00397130584</CodiceFiscale> <Anagrafica> <Denominazione>FINCANTIERI S.P.A.</Denominazione> </Anagrafica> </DatiAnagrafici> |

ESEMPIO NON CORRETTO La Partita IVA e il Codice Fiscale sono stati invertiti | <CessionarioCommittente> <DatiAnagrafici> <IdFiscaleIVA> <IdPaese>IT</IdPaese> <IdCodice>00397130584</IdCodice> </IdFiscaleIVA> <CodiceFiscale>00629440322</CodiceFiscale> <Anagrafica> <Denominazione>FINCANTIERI S.P.A.</Denominazione> </Anagrafica> </DatiAnagrafici> |

Notifica di mancata consegna

+

Nel caso in cui, per cause tecniche non imputabili al SdI il recapito non fosse possibile (ad esempio, casella PEC piena o non attiva ovvero canale telematico non attivo), il SdI rende disponibile al cessionario/committente la fattura elettronica nella sua area riservata del sito web dell'Agenzia delle entrate, comunicando tale informazione al soggetto trasmittente. Il cedente/prestatore è tenuto tempestivamente a comunicare a Fincantieri, tramite casella di posta elettronica CO-CSA@fincantieri.it, che l'originale della fattura elettronica è a sua disposizione nell'area riservata del sito dell'Agenzia delle entrate. Tale comunicazione deve riportare copia della notifica e copia informatica o analogica della fattura elettronica.

Di seguito alcuni casi di comunicazioni che il cessionario/prestatore potrebbe ricevere dal SdI

| Descrizione | Tipo Notifica |

|---|---|

ESEMPIO CORRETTO Il documento è risultato avere i requisiti previsti dal Sistema di Interscambio che ha accettato il documento e lo ha inviato al recapito designato dal cessionario con successo | Ricevuta Consegna Identificativo SdI: 111 |

ESEMPIO NON CORRETTO Il documento è risultato avere i requisiti previsti dal Sistema di Interscambio che ha accettato il documento ma non è riuscito ad inviarlo al recapito designato. Nel caso di Fincantieri il Prestatore è tenuto ad inviare una comunicazione alla casella di posta elettronica CO-CSA@fincantieri.it con copia del documenti in pdf e la notifica di mancata consegna

| Notifica Mancata Consegna Identificativo SdI: 111 |

ESEMPIO NON CORRETTO La fattura non ha passato il controllo del SdI il quale ha rifiutato il documento. Il prestatore ha la possibilità di stornare il documento con una variazione contabile interna ed emettere un documento con nuova numerazione da inviare al SdI (nel nuovo documento deve essere riportato il collegamento alla fattura scartata compilando il campo DatiFattureCollegate. Oppure può apportare le modifiche necessarie al tracciato XML originario e reinoltrarlo. Il nuovo invio va fatto entro 5 giorni dalla notifica di scarto Tali operazioni non vanno notificate a Fincantieri | Notifica Scarto Identificativo SdI: 111 Riferimento Archivio Message Id: 123456 |

Ordine d'acquisto

+

L'identificativo dell'ordine se fornito da Fincantieri, così come contrattualmente previsto, deve essere inserito nel documento e trova la sua collocazione nei DatiOrdineAcquisto [2.1.2] alla sezione IdDocumento [2.1.2.2].

Qualora fosse immesso in altri campi, ad esempio "DatiContratto", l'elemento non verrà riconosciuto dai nostri sistemi.

L'identificativo dell'ordine di Fincantieri può presentare un massimo di 10 caratteri alfanumerici: un numero superiore di caratteri causa dei problemi nell'elaborazione bloccando il flusso del documento.

Si chiede pertanto di porre attenzione:

- alla lunghezza della stringa evitando di inserire dati superflui quali indici di modifica, posizioni e quant'altro.

- all'utilizzo dei caratteri "O" e "0".

Esempi di errori riscontrati:

| Descrizione | Esempio XML |

|---|---|

ESEMPIO CORRETTO

|

</DatiGeneraliDocumento>

<DatiOrdineAcquisto>

<IdDocumento>DC060R031</IdDocumento>

<Data>2018-04-21</Data>

<CodiceCommessaConvenzione>36260</CodiceCommessaConvenzione>

<CodiceCIG>Z4A10167AE</CodiceCIG>

</DatiOrdineAcquisto>

|

ESEMPIO CORRETTO

|

</DatiGeneraliDocumento>

<DatiOrdineAcquisto>

<RiferimentoNumeroLinea>1</RiferimentoNumeroLinea>

<RiferimentoNumeroLinea>2</RiferimentoNumeroLinea>

<IdDocumento>X06259675S</IdDocumento>

<Data>2017-12-06</Data>

<CodiceCIG>ZB61333017</CodiceCIG>

</DatiOrdineAcquisto>

|

ESEMPIO NON CORRETTO L'ordine d'acquisto è stato inserito nel blocco dati riferito a Dati Contratto |

<DatiContratto>

<RiferimentoNumeroLinea>1</RiferimentoNumeroLinea>

<RiferimentoNumeroLinea>2</RiferimentoNumeroLinea>

<IdDocumento>R06248ABY1</IdDocumento>

<Data>2018-07-31</Data>

</DatiContratto>

|

ESEMPIO NON CORRETTO Con la scritta Ordine il campo dell'identificativo supera i 10 carattere rendendo impossibile il riconoscimento automatico del dato |

</DatiGeneraliDocumento>

<DatiOrdineAcquisto>

<IdDocumento>Ordine DC060R031 MOD 1</IdDocumento>

<Data>2018-04-21</Data>

<CodiceCommessaConvenzione>36260</CodiceCommessaConvenzione>

<CodiceCIG>Z4A10167AE</CodiceCIG>

</DatiOrdineAcquisto>

|

ESEMPIO NON CORRETTO Con la scritta MOD 1 il campo dell'identificativo supera i 10 carattere rendendo impossibile il riconoscimento automatico del dato |

</DatiGeneraliDocumento>

<DatiOrdineAcquisto>

<IdDocumento>DC060R031 MOD 1</IdDocumento>

<Data>2018-04-21</Data>

<CodiceCommessaConvenzione>36260</CodiceCommessaConvenzione>

<CodiceCIG>Z4A10167AE</CodiceCIG>

</DatiOrdineAcquisto>

|

ESEMPIO NON CORRETTO Ordine, CIG, Dichiarazione d'intenti sono tutti dati che non sono stati inseriti nel proprio campo |

<Causale>CIG: ZB10090992</Causale>

<Causale>Dichiar. Num. 342 del: 1/12/17</Causale>

<Causale>Nr.Regist.Num. 1 del: 15/12/17</Causale>

<Causale>ORDINE N.X062770941 DEL 31/03/2016</Causale>

|

Posizione d'ordine e descrizione

+

Anche se non previsto dal tracciato, è importante ai fini della registrazione l'indicazione della posizione d'ordine, la quale deve essere inserita nel campo descrittivo della linea, corrispondente a DATI BENI / SERVIZI alla sezione Descrizione [2.2.1]

Non sono consentite indicazioni generiche dei beni ceduti e dei servizi prestati, ma è necessaria una dettagliata descrizione che consenta, in caso di verifica, di individuare "chiaramente" le operazioni effettuate.

| Descrizione | Esempio XML |

|---|---|

ESEMPIO CORRETTO

|

<DettaglioLinee>

<NumeroLinea>1</NumeroLinea>

<Descrizione>Pos.0001 - Composiz.Piani di Manovra di PRF -

S.A.L. 25% dell'importo complessivo</Descrizione>

<Quantita>1.00</Quantita>

<PrezzoUnitario>3737.50</PrezzoUnitario>

<PrezzoTotale>3737.50</PrezzoTotale>

<AliquotaIVA>0.00</AliquotaIVA>

<Natura>N3</Natura>

</DettaglioLinee>

|

ESEMPIO NON CORRETTO Nel dettaglio della linea non viene riportata la posizione dell'ordine |

<DettaglioLinee>

<NumeroLinea>1</NumeroLinea>

<Descrizione>Isolazioni termiche, acustiche e tagliafuoco"chiavi

in mano" - S.A.L. al 30/05/18</Descrizione>

<Quantita>0.00600000</Quantita>

<UnitaMisura>N</UnitaMisura>

<PrezzoUnitario>1040000.00000</PrezzoUnitario>

<PrezzoTotale>6240.00</PrezzoTotale>

<AliquotaIVA>0.00</AliquotaIVA>

<Natura>N3</Natura>

</DettaglioLinee>

|

ESEMPIO NON CORRETTO Non viene riportata alcuna descrizione del bene o del servizio fatturato |

<DettaglioLinee>

<NumeroLinea>1</NumeroLinea>

<Descrizione>ADDE POS. 12 E POS.14 </Descrizione>

<Quantita>1.00000000</Quantita>

<UnitaMisura>PZ</UnitaMisura>

<PrezzoUnitario>2849.00000</PrezzoUnitario>

<PrezzoTotale>2849.00000</PrezzoTotale>

<AliquotaIVA>0.00</AliquotaIVA>

<Natura>N3</Natura>

</DettaglioLinee>

|

Bollo

+

Nei casi in cui sia prevista l'imposta di bollo, vanno valorizzati i dati dell'apposito blocco DatiBollo [2.1.1.6]:

[2.1.1.6.1] BolloVirtuale SI

[2.1.1.6.2] ImportoBollo 2.00

Si ricorda che per le fatture di importo inferiore a euro 77,47 la marca da bollo non va applicata.

<DatiBollo>

<BolloVirtuale>SI</BolloVirtuale>

<ImportoBollo>2.00</ImportoBollo>

</DatiBollo>

Se il fornitore valorizza l'apposito campo sopracitato senza, contestualmente, inserire una linea di dettaglio per l'importo del bollo di 2 euro, l'importo del bollo verrà considerato a carico del fornitore. Qualora il fornitore inserisca la relativa riga di dettaglio, il bollo confluirà nel totale fattura e andrà pagato. Di seguito un esempio.

| Descrizione | Esempio XML |

|---|---|

ESEMPIO CORRETTO

| <DettaglioLinee> <NumeroLinea>2</NumeroLinea> <Descrizione>Bollo</Descrizione> <Quantita>1.00</Quantita> <PrezzoUnitario>2.00</PrezzoUnitario> <PrezzoTotale>2.00</PrezzoTotale> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N1</Natura> </DettaglioLinee>

<DatiRiepilogo>

<AliquotaIVA>0.00</AliquotaIVA>

<Natura>N1</Natura> <ImponibileImporto>2.00</ImponibileImporto>

<Imposta>0.00</Imposta>

<RiferimentoNormativo>Escluso Art. 15 DPR 633/72 - Bollo assolto ai sensi dell'art. 6 del DM del 17.6.2014</RiferimentoNormativo>

|

Regime Fiscale e dichiarazione d'intento

+

La dichiarazione d'intento permette agli esportatori abituali di acquistare o importare beni e servizi senza l'applicazione dell'imposta. E' pertanto obbligatorio riportare gli estremi della dichiarazione all'interno di un documento fiscale per giustificarne il regime di non imponibilità Iva.

Nel tracciato XML di una fattura elettronica il regime fiscale e gli estremi della dichiarazione d'intento devono essere posizionati all'interno del campo RiferimentoNormativo [2.2.2.8] e devono essere espressi in modo chiaro ed inequivocabili.

Tuttavia, l’Agenzia delle Entrate, in un chiarimento fornito, ha precisato che i riferimenti alla dichiarazione d’intento possono essere indicati nel campo Causale [2.1.1.11], all’interno de DatiGeneraliDocumento.

La compilazione è obbligatoria solo se risulta valorizzato il campo Natura (2.2.2.2), quindi nei casi di operazioni che non rientrano tra quelle imponibili o nei casi di inversione contabile.

| TABELLA INDICATIVA DEI PIU' RICORRENTI REGIMI IVA | ||

|---|---|---|

| NATURA | Regime fiscale | Descrizione per <RiferimentoNormativo> (max 100 caratteri) |

| N1 Escluse ex art. 15 | Art.15 | Art.15 |

| N2 Non soggette | Art.1 | Art.1 |

| Art 2 | Art 2 | |

| Art 3 | Art 3 | |

| Art 4 | Art 4 | |

| Art 5 | Art 5 | |

| Art 7 | Art 7 | |

| Art 26 terzo comma | Art 26 terzo comma | |

| Art. 74, primo comma - Regime dei contribuenti minimi e forfettari | Art. 74, primo comma | |

| N3 Non imponibili | Operazioni non imponibili IVA oggettivamente | Operazioni non imponibili IVA oggettivamente |

| - Art. 8, primo comma, lett. a) e b) – esportazione | Art. 8 primo comma, lett. a) DPR 633/1972 | |

| Art. 8 primo comma, lett. b) DPR 633/1972 | ||

| - Art. 8-bis, primo comma a) a-bis) b) c) d) e) e-bis) – navi commerciali d'alto mare e navi da guerra | Art. 8-bis, primo comma DPR 633/1972 | |

| - Art. 9, primo comma – servizi internazionali | Art. 9, primo comma DPR 633/1972 | |

| - Art. 58 D.L. 331/1993 – triangolazioni comunitarie nazionali | Art. 58 D.L. 331/1993 | |

| Operazioni non imponibili IVA in base a dichiarazione d'intento , ove emessa e nei limiti del plafond attribuito per il periodo | Operazioni non imponibili IVA in base a dichiarazione d'intento , ove emessa e nei limiti del plafond attribuito per il periodo | |

| - Art. 8, primo comma, lett. c) | Art. 8, primo comma, lett. C - DPR 633/1972 – dichiarazione d'intento N. XXXXX/18 del 01.12.2017 | |

| - Art. 8-bis, secondo comma | Art. 8-bis, secondo comma - DPR 633/1972 – dichiarazione d'intento N. XXXXX/18 del 01.12.2017 | |

| - Art. 9, secondo comma | - Art. 9, secondo comma - DPR 633/1972 – dichiarazione d'intento N. XXXXX/18 del 01.12.2017 | |

| N4 Esenti | Art. 10 | Art. 10 |

| N5 Regime del margine | ||

| N6 Inversione contabile (reverse charge) | Art. 17, sesto comma – prestazioni di pulizia su edifici | Art. 17, sesto comma 6 |

| N7 IVA assolta in altro Stato UE | Art. 74, settimo e ottavo comma - rottami | Art. 74, settimo e ottavo comma |

Esempi di tracciati XML

+

| Descrizione | Esempio XML |

|---|---|

| ESEMPIO CORRETTO | <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>5200.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>Art. 8, 1°C., lett. C - DPR 633/1972 – dichiarazione d'intento N. 12345/18 del 01.12.2017</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO CORRETTO | <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>1200.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>Art. 8-bis, secondo comma - DPR 633/1972 – dichiarazione d'intento N. 111111/18 del 01.12.2017</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO CORRETTO | <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>3737.50</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>NON IMP.IVA ART.8-BIS 1°C.-DPR 633/1972</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO CORRETTO Il regime fiscale indicato non è dettagliato tuttavia nel campo causale vengono riportati in modo chiaro ed inequivocabile il regime e gliestremi della dichiarazione d'intenti | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>Art. 8, 1°C., lett. C - DPR 633/1972 – dichiarazione d'intento N. 12345/18 del 01.12.2017</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>650.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>Non Imponibile Art. 8 DPR 633/72</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO CORRETTO I dati fiscali che, nel campo RiferimentoNormativo risultano essere incompleti, sono stati integrati nel campo Causale | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>dichiarazione d'intento N. 111111/18 del 01.12.2017</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>129.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>N.I. 8/bis II c.</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO NON CORRETTO Il regime fiscale indicato non è dettagliato né nel RiferimentoNormativo né nel campo causale | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>dichiarazione d'intento N. 12345/18 del 01.12.2017</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>650.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>Art. 8, 8-bis, 9 DPR 633/1972</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO NON CORRETTO Non viene indicato alcun dettaglio del regime fiscale | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>Fattura elettronica</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>1200.00</ImponibileImporto> <Imposta>0.00</Imposta> </DatiRiepilogo> |

| ESEMPIO NON CORRETTO Sono presenti due forme di non imponibilità IVA: l'art 8 e 8Bis. Il regime fiscale applciato deve essere indicato in modo chiaro ed inequivocabile | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>Fattura elettronica</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>1200.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>Art. 8, 8-bis, 9 DPR 633/1972 – dichiarazione d'intento N. 111111/18 del 01.12.2017</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO NON CORRETTO Il regime fiscale applicato prevede vengano indicati gli estremi della lettera nostra lettera d'intenti | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>Fattura elettronica</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>129.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>N.I. 8/bis II c.</RiferimentoNormativo> </DatiRiepilogo> |

| ESEMPIO NON CORRETTO Il regime fiscale non è chiaramente dettagliato, manca l'eventuale dichiarazione d’intenti | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-08-31</Data> <Numero>1111</Numero> <ImportoTotaleDocumento>1000.00</ImportoTotaleDocumento> <Causale>Fattura elettronica</Causale> </DatiGeneraliDocumento> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>650.00</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>Non Imponibile Art. 8 DPR 633/72</RiferimentoNormativo> </DatiRiepilogo> |

Esigibilità IVA

+

Fincantieri rientra nel meccanismo della scissione dei pagamenti. Per tale motivo possono essere accettate solo fatture elettroniche emesse in regime di split payment e qualsiasi altro regime di esigibilità IVA non verrà accettato.

| Criteri di valorizzazione esigibilità IVA [2.2.2.7] | ||

|---|---|---|

| Codice | Descrizione | Normativa/Riferimento |

| D | IVA ad esigibilità differita | |

| I | IVA ad esigibilità immediata | |

| S | Scissione dei pagamenti (split payment) | art.17-ter del DPR 633/72 |

| Descrizione | Esempio XML |

|---|---|

| ESEMPIO CORRETTO | <DatiBeniServizi> <DettaglioLinee> <NumeroLinea>1</NumeroLinea> <Descrizione>FORNITURA RICAMBI EDIFICIO 42</Descrizione> <Quantita>1.00</Quantita> <UnitaMisura>PZ</UnitaMisura> <PrezzoUnitario>230000.00</PrezzoUnitario> <PrezzoTotale>230000.00</PrezzoTotale> <AliquotaIVA>22.00</AliquotaIVA> </DettaglioLinee> <DatiRiepilogo> <AliquotaIVA>22.00</AliquotaIVA> <ImponibileImporto>230000.00</ImponibileImporto> <Imposta>50600.00</Imposta> <EsigibilitaIVA>S</EsigibilitaIVA> <RiferimentoNormativo>IVA 22% split payment art. 17-ter DPR 633/72</RiferimentoNormativo> </DatiRiepilogo> </DatiBeniServizi> |

| ESEMPIO NON CORRETTO Fincantieri e le società consociate rientrano nel meccanismo dello SPLIT PAYMENT qualsiasi altro regime di esigibilità IVA non è corretto | <DatiBeniServizi> <DettaglioLinee> <NumeroLinea>1</NumeroLinea> <Descrizione>FORNITURA RICAMBI EDIFICIO 42</Descrizione> <Quantita>1.00</Quantita> <UnitaMisura>PZ</UnitaMisura> <PrezzoUnitario>230000.00</PrezzoUnitario> <PrezzoTotale>230000.00</PrezzoTotale> <AliquotaIVA>22.00</AliquotaIVA> </DettaglioLinee> <DatiRiepilogo> <AliquotaIVA>22.00</AliquotaIVA> <ImponibileImporto>230000.00</ImponibileImporto> <Imposta>50600.00</Imposta> <EsigibilitaIVA>I</EsigibilitaIVA> <RiferimentoNormativo>IVA 22%</RiferimentoNormativo> </DatiRiepilogo> </DatiBeniServizi> |

Documenti fiscali emessi in valuta diversa da euro

+

L'emissione di una fattura con moneta estera è possibile, tuttavia, come previsto dall'art.21 del DPR633/72, gli importi dei riepiloghi, degli imponibili e delle imposte devono essere indicati nella moneta nazionale (Euro).

L'Agenzia delle entrate ha proposto tre soluzioni per i documenti emessi per le transazioni in valuta diversa da euro e sono le seguenti:

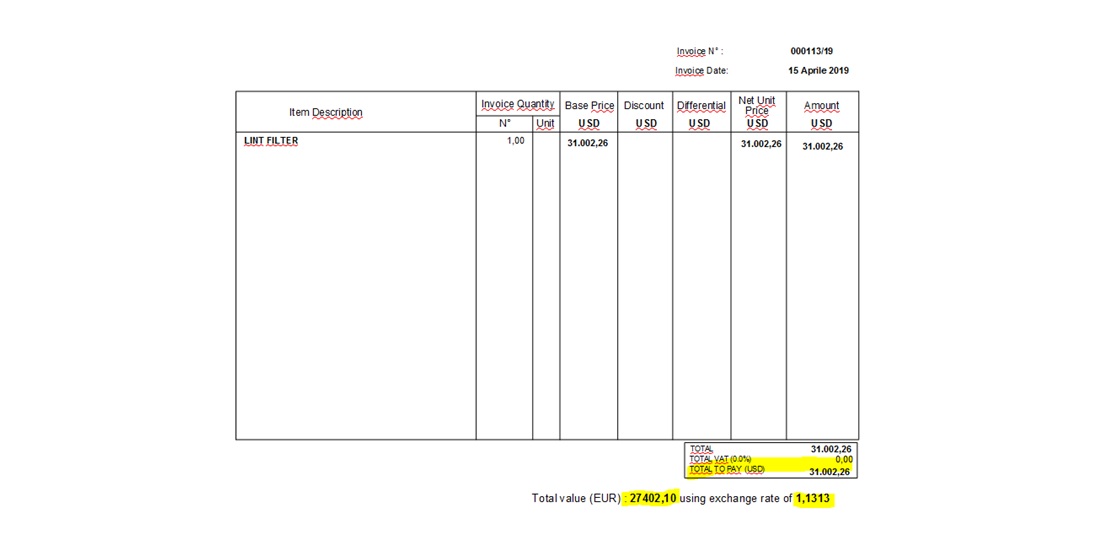

- E' possibile emettere la fattura con divisa EUR indicando sempre e comunque nel tracciato della fattura elettronica i valori in Euro, allegando però al tracciato della fattura elettronica anche la copia di cortesia in formato PDF (documento fiscalmente non rilevante) che riporta i valori (base imponibile, imposta, totale) nella valuta originaria della transazione (es. USD, GBP ecc.) con la relativa conversione in euro e l'indicazione del tasso di cambio del giorno in cui l'IVA è divenuta esigibile.

| Tipologia documento: | TD01 (fattura) |

| Valuta importi: | EUR |

| Data documento: | 2019-04-15 (15 Aprile 2019) |

| Numero documento: | 000113/19 |

| Importo totale documento | 27404.10 |

| Dati relativi alle linee di dettaglio della fornitura | |

| Nr. linea: 1 | |

| Descrizione bene/servizio: | LINT FILTER |

| Quantità: | 1.00000000 |

| Valore unitario: | 27402.10000000 |

| Valore totale: | 27402.10000000 |

| IVA (%): | 0.00 |

| Natura operazione: | N3 (non imponibile) |

| Nr. linea: 2 | |

| Descrizione bene/servizio: | controvalore da pagare in USD 31.002,26 al cambio EUR/USD al 15.04.2019 1,1313 |

| Valore unitario: | 0.00000000 |

| Valore totale: | 0.00000000 |

| IVA (%): | 0.00 |

| Natura operazione: | N3 (non imponibile) |

| Dati di riepilogo per aliquota IVA e natura | |

| Aliquota IVA (%): | 0.00 |

| Natura operazioni: | N3 (non imponibili) |

| Totale imponibile/importo: | 27402.10 |

| Totale imposta: | 0.00 |

| Riferimento normativo: | Non sogg. art. 7- bis co. 1 DPR 633/72 Inversione contabile |

- E’ possibile emettere la fattura con divisa EUR indicando sempre e comunque nel tracciato della fattura elettronica tutti i valori in Euro ma dettagliando in un campo 2.2.1.4 <Descrizione> il tasso di cambio e la conversione degli importi nella valuta diversa dall’euro.

| Tipologia documento: | TD01 (fattura) |

| Valuta importi: | EUR |

| Data documento: | 2019-04-15 (15 Aprile 2019) |

| Numero documento: | 000113/19 |

| Importo totale documento: | 27404.10 |

| Dati relativi alle linee di dettaglio della fornitura | |

| Nr. linea: 1 | |

| Descrizione bene/servizio: | LINT FILTER |

| Quantità: | 1.00000000 |

| Valore unitario: | 27402.10000000 |

| Valore totale: | 27402.10000000 |

| IVA (%): | 0.00 |

| Natura operazione: | N3 (non imponibile) |

| Nr. linea: 2 | |

| Descrizione bene/servizio: | controvalore da pagare in USD 31.002,26 al cambio EUR/USD al 15.04.2019 1,1313 |

| Valore unitario: | 0.00000000 |

| Valore totale: | 0.00000000 |

| IVA (%): | 0.00 |

| Natura operazione: | N3 (non imponibile) |

| Dati di riepilogo per aliquota IVA e natura | |

| Aliquota IVA (%): | 0.00 |

| Natura operazioni: | N3 (non imponibili) |

| Totale imponibile/importo: | 27402.10 |

| Totale imposta: | 0.00 |

| Riferimento normativo: | Non sogg. art. 7- bis co. 1 DPR 633/72 Inversione contabile |

- Qualora il campo 2.1.1.2 <Divisa> sia valorizzato con un elemento diverso da EUR, ad es. USD, GBP ecc. bisognerà compilare il tracciato xml come segue:

- il campo 2.1.1.9 <ImportoTotaleDocumento> andrà valorizzato nella stessa valuta riportata nel campo divisa

- I campi, presenti nelle linee di dettaglio, 2.2.1.9 <PrezzoUnitario> e 2.2.1.11 <PrezzoTotale> dovranno essere sempre espressi in EUR, è importante, inoltre, dettagliare in un campo 2.2.1.4 <Descrizione> il tasso di cambio e la conversione degli importi nella valuta diversa dall’euro.

- anche nella sezione dei “Dati riepilogo” i campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> andranno indicati sempre in EUR come stabilito dall’art 21 DPR 633/1972

| Tipologia documento: | TD01 (fattura) |

| Valuta importi: | USD |

| Data documento: | 2019-04-15 (15 Aprile 2019) |

| Numero documento: | 000113/19 |

| Importo totale documento: | 31.002.26 |

| Dati relativi alle linee di dettaglio della fornitura | |

| Nr. linea: 1 | |

| Descrizione bene/servizio: | LINT FILTER |

| Quantità: | 1.00000000 |

| Valore unitario: | 27402.10000000 |

| Valore totale: | 27402.10000000 |

| IVA (%): | 0.00 |

| Natura operazione: | N3 (non imponibile) |

| Nr. linea: 2 | |

| Descrizione bene/servizio: | valore espresso in euro al cambio EUR/USD al 15.04.2019 1,1313 |

| Valore unitario: | 0.00000000 |

| Valore totale: | 0.00000000 |

| IVA (%): | 0.00 |

| Natura operazione: | N3 (non imponibile) |

| Dati di riepilogo per aliquota IVA e natura | |

| Aliquota IVA (%): | 0.00 |

| Natura operazioni: | N3 (non imponibili) |

| Totale imponibile/importo: | 27402.10 |

| Totale imposta: | 0.00 |

| Riferimento normativo: | Non sogg. art. 7- bis co. 1 DPR 633/72 Inversione contabile |

CIG/CUP

+

I codici CIG/CUP, se presenti sono visualizzabili sulla prima pagina dell'ordine, accanto all'intestazione e all'interno del testo dall'ordine dopo le condizioni di pagamento. CUP e CIG devono essere riportati in DatiOrdineAcquisto [2.1.2] rispettivamente alla sezione CodiceCUP [2.1.2.6] e/o CodiceCIG [2.1.2.7].

| Descrizione | Esempio XML |

|---|---|

| ESEMPIO CORRETTO | </DatiGeneraliDocumento> <DatiOrdineAcquisto> <IdDocumento>DC060R031</IdDocumento> <Data>2018-04-21</Data> <CodiceCommessaConvenzione>36260</CodiceCommessaConvenzione> <CodiceCIG>Z4A10167AE</CodiceCIG> </DatiOrdineAcquisto> |

| ESEMPIO NON CORRETTO Il codice CIG non è stato inserito nell'apposito campo del tracciato | <DettaglioLinee> <NumeroLinea>2</NumeroLinea> <Descrizione>CIG: ZB10090992</Descrizione> <Quantita>1.00000000</Quantita> <UnitaMisura>n</UnitaMisura> <PrezzoUnitario>0.00000000</PrezzoUnitario> <PrezzoTotale>0.00000000</PrezzoTotale> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> |

Totale documento/Importo pagamento

+

[2.1.1.9] ImportoTotaleDocumento

Sebbene non sia un campo obbligatorio, consigliamo di compilarlo in quanto serve a dare evidenza all'ammontare del totale del documento.

Sia il campo [2.1.1.9] ImportoTotaleDocumento sia [2.4.2.6] ImportoPagamento devono essere formati dalla somma dei valori contenuti nel campo PrezzoTotale di ogni linea di dettaglio.

Nel caso ci dovesse essere una differenza tra l'importo indicato come totale documento o importo da pagare e la somma dei totali delle linee, la fattura verrà registrata e liquidata per quest'ultimo valore

| Descrizione | Esempio XML |

|---|---|

| ESEMPIO NON CORRETTO Tra l'importo indicato come totale del documento/ Importo pagamento e la somma dei totali a livello di linea c'è una differenza di euro 2,00. Il valore del bollo è stato sommato in modo errato senza essere documentato con una linea di dettaglio (si veda la sezione relativa il bollo). L'importo per il quale la fattura verrà pagata sarà di euro 3737.50 | <DatiGenerali> <DatiGeneraliDocumento> <TipoDocumento>TD01</TipoDocumento> <Divisa>EUR</Divisa> <Data>2018-07-19</Data> <Numero>XYS 01/18</Numero> <DatiBollo> <BolloVirtuale>SI</BolloVirtuale> <ImportoBollo>2.00</ImportoBollo> </DatiBollo> <ImportoTotaleDocumento>3741.50</ImportoTotaleDocumento> </DatiGenerali> <DatiBeniServizi> <DettaglioLinee> <NumeroLinea>1</NumeroLinea> <Descrizione>Pos.0001 - Composiz.Piani di Manovra di PRF - S.A.L. 25% dell'importo complessivo</Descrizione> <Quantita>1.00</Quantita> <PrezzoUnitario>3737.50</PrezzoUnitario> <PrezzoTotale>3737.50</PrezzoTotale> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> </DettaglioLinee> <DatiRiepilogo> <AliquotaIVA>0.00</AliquotaIVA> <Natura>N3</Natura> <ImponibileImporto>3737.50</ImponibileImporto> <Imposta>0.00</Imposta> <RiferimentoNormativo>NON IMP.IVA ART.8-BIS 1°C.-DPR 633/1972</RiferimentoNormativo> </DatiRiepilogo> </DatiBeniServizi> <DatiPagamento> <CondizioniPagamento>TP02</CondizioniPagamento> <DettaglioPagamento> <ModalitaPagamento>MP05</ModalitaPagamento> <DataScadenzaPagamento>2018-09-17</DataScadenzaPagamento> <ImportoPagamento>3741.50</ImportoPagamento> |

Allegati

+

Si tratta della possibilità, messa a disposizione nel tracciato (da 2.5.1 a 2.5.5) di allegare dei file in formato PDF al documento XML al fine di agevolare la registrazione della fattura. Allegati pdf possono essere una copia della fattura in formato "analogico", i documenti di trasporto, le comprovanti lavori (SAL).

Attenzione: se l'allegato contiene uno o più dati già presenti nel tracciato XML, i primi non possono essere in alcun modo sostitutivi, qualora diversi, dei secondi che restano quelli ufficialmente validi

<Allegati>

<NomeAttachment>FINCANTIERI.pdf</NomeAttachment>

<DescrizioneAttachment>Comprovante per fincantieri</DescrizioneAttachment>

</Allegati>

Contatti

+

Attraverso i campi presenti nei tracciati XML avremo la possibilità di aggiornare automaticamente i dati dei contatti presenti all'interno della nostra anagrafica è quindi consigliato procedere alla compilazione di:

[1.2.5.1] Telefono (obbligatorio)

[1.2.5.2] Fax

[1.2.5.3] Email (obbligatorio)

<Contatti>

<Telefono>555-5784</Telefono>

<Fax>555-5784</Fax>

<Email>emaildiprova@gmail.it</Email>

</Contatti>

Codice Fornitore

+

[1.2.6] Riferimento Amministrazione

E’ il campo all’interno del quale in cedente/prestatore deve riportare il Codice Fornitore con il quale è codificato nell’anagrafica di Fincantieri

</Contatti>

<RiferimentoAmministrazione>78901</RiferimentoAmministrazione>

</CedentePrestatore>

Rifiuto, Scarto e Note di variazioni

+

Ad oggi non esiste la possibilità di rifiutare o scartare le fatture elettroniche provenienti dal Sistema di Interscambio. I fornitori verranno informati di eventuali errori riscontrati tramite i tradizionali sistemi di comunicazione (fax ed email). Le correzioni dovranno avvenire tramite emissione e invio allo SDI di note di variazione elettroniche.

Le note di variazione dovranno aver valorizzato il campo DatiFattureCollegate [2.1.6] per dare evidenza del fatto che il documento fiscale è collegato ad un documento precedentemente emesso.

<DatiFattureCollegate>

<IdDocumento>239/1</IdDocumento>

<Data>2016-04-29</Data>

</DatiFattureCollegate>

DDT

+

NumeroDDT [2.1.8] è obbligatorio per identificare il numero progressivo del documento di trasporto che il cedente ha attribuito al momento della sua emissione (art. 21, comma 4, DPR 633/1972).

Questo dato può essere riportato anche più di una volta per consentire il legame della fattura con più documenti di trasporto.

Esempi

| Descrizione | Esempio XML |

|---|---|

| ESEMPIO CORRETTO |

</DatiDDT>

<DatiDDT>

<NumeroDDT>310</NumeroDDT>

<DataDDT>2018-07-09</DataDDT>

<RiferimentoNumeroLinea>2</RiferimentoNumeroLinea>

</DatiDDT>

|

| ESEMPIO NON CORRETTO Nel campo riferito all'identificativo del ddt deve essere riportato il solo numero senza l'aggiunta di altri dati |

</DatiDDT>

<DatiDDT>

<NumeroDDT>ddt 310</NumeroDDT>

<DataDDT>2018-07-09</DataDDT>

<RiferimentoNumeroLinea>2</RiferimentoNumeroLinea>

</DatiDDT>

|

Comprovati lavori (SAL)

+

Poiché è un dato che non trova una propria collocazione all'interno del tracciato XML chiediamo venga inserito nel blocco NumeroDDT [2.1.8]. E' importante che l'indicativo della comprovante, che può avere una lunghezza massima di 10 caratteri, venga riportato integralmente senza l'aggiunta di altri dati/caratteri.

| Descrizione | Esempio XML | Comprovante Lavori |

|---|---|---|

| ESEMPIO CORRETTO |

</</DatiDDT>

<DatiDDT>

<NumeroDDT>1001249766</NumeroDDT>

<DataDDT>2018-10-04</DataDDT>

<RiferimentoNumeroLinea>2</RiferimentoNumeroLinea>

</DatiDDT>

| COMPROVANTE LAVORI Ente Em. : PA-COP Rif. : 1001249766 Data: 04/10/18 Fornitore: - |

| ESEMPIO NON CORRETTO Nel campo riferito all'identificativo del SAL deve essere riportato il solo codice senza l'aggiunta di altri dati. Il codice della comprovante può essere numerico o alfanumerico di una dimensione massima di 10 caratteri |

</</DatiDDT>

<DatiDDT>

<NumeroDDT>RIF 1001249766</NumeroDDT>

<DataDDT>2018-10-04</DataDDT>

<RiferimentoNumeroLinea>2</RiferimentoNumeroLinea>

</DatiDDT>

|